Dienstwagenkosten im Fokus

Die 1-%-Regel in der Praxis

Wer einen Firmenwagen gestellt bekommt, fährt damit in der Regel auch privat. Diese private Kfz-Nutzung wird praktisch vom Dienstherrn verkauft. Dieser muss diese Wertabgabe akribisch berechnen, damit das Finanzamt sich nicht daran stößt. Dazu gilt es, einige Dinge zu beachten.

Wer einen Dienstwagen gestellt bekommt, hat im Fall einer privaten Nutzung dadurch indirekte Einnahmen. An diesen möchte der Fiskus natürlich beteiligt werden. Es ist daher der private Anteil zu ermitteln, um die Steuerlast berechnen zu können.

Das Finanzamt erkennt folgende Methoden an:

- Wenn das Fahrzeug zu über 50 Prozent betrieblich genutzt wird, kann die 1-%-Regel genutzt werden.

- Wird das Fahrzeug zu unter 50 Prozent betrieblich genutzt und zudem kein Fahrtenbuch geführt, so kann der tatsächliche private Anteil durch sonstige Aufzeichnungen nachgewiesen werden.

- Wird ein Fahrtenbuch geführt, so kann daraus der betriebliche sowie der private Anteil ermittelt werden.

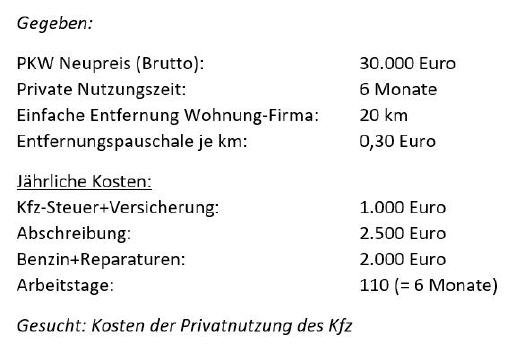

Grunddaten für Beispielrechnungen:

Berechnung der reinen Privatfahrten:

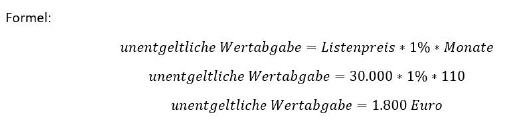

Aufteilung für die Umsatzsteuerberechnung:

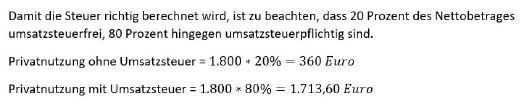

Berechnung Privatanteil Fahrten Wohnung-Firma:

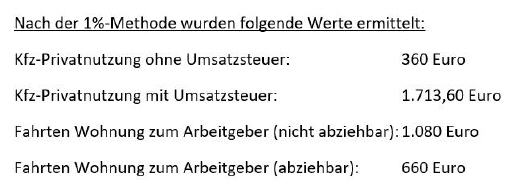

Zusammenfassung:

War dieser Artikel für Sie hilfreich?

|

|

|

|

|

Bitte bewerten Sie diese Seite durch Klick auf die Symbole.

Zugriffe heute: 8 - gesamt: 2875.