Leichte Erholung setzt sich fort

Aussichten der Stahlindustrie für 2015

Trotz einer im internationalen Vergleich sehr hohen Kapazitätsauslastung von 86 Prozent ist die wirtschaftliche Lage der Stahlindustrie weiterhin schwierig. Zwar zeigt sich eine leichte Verbesserung, wozu unter anderem gesunkene Rohstoffkosten einen Beitrag geleistet haben. Die Beurteilung der aktuellen Geschäftslage befindet sich jedoch immer noch auf einem niedrigen Niveau.

Ursächlich für die Diskrepanz zwischen Mengenkonjunktur und wirtschaftlicher Lage ist zum einen die anhaltende Strukturkrise auf dem EU-Stahlmarkt. Zwar hat auch europaweit die Stahlnachfrage im vergangenen Jahr erfreulicherweise um 3 Prozent zugelegt. Mit einem Volumen von 145 Millionen Tonnen Walzstahl bleibt der EU-Markt jedoch noch knapp 10 Prozent unter dem Level von 2011 bzw. fast 30 Prozent unter dem Niveau von 2007. Die Kapazitätsauslastung in der EU lag im vergangen Jahr mit 78 Prozent das sechste Jahr in Folge unter der 80-Prozent-Marke.

Hinzu kommt zum anderen ein deutlich verschärfter Wettbewerb auf den internationalen Märkten: So haben im vergangenen Jahr nach Schätzungen der Wirtschaftsvereinigung Stahl die globalen Stahlexporte um rund 9 Prozent im Vergleich zum Vorjahr zugelegt und mit mehr als 440 Millionen Tonnen einen neuen Rekord erreicht. Mehr als 80 Prozent des Zuwachses von 37 Millionen Tonnen entfielen dabei auf China, das seine Exporte 2014 gegenüber einem bereits hohen Ausgangsniveau um knapp 50 Prozent auf einen neuen Höchststand von mehr als 90 Millionen Tonnen gesteigert hat.

Konjunkturausblick 2015

Im laufenden Jahr erwarten wir eine fortschreitende Erholung der Stahl- Mengenkonjunktur auf dem deutschen Stahlmarkt. Dafür spricht zum einen, dass der Auftragseingang in der Stahlindustrie auch im vierten Quartal seinen moderaten Aufwärtstrend fortgesetzt hat. Treiber waren vor allem die anziehenden Bestellungen aus dem Ausland. Enttäuscht hat dagegen erneut der Auftragseingang aus dem Inland. Dies passt zu der gegenwärtig schwachen Investitionsnachfrage in Deutschland.

Für eine anhaltende Erholung auf dem Stahlmarkt sprechen zum zweiten die moderat positiven Konjunkturperspektiven der Stahlverarbeiter. Sicherlich ist eine Verunsicherung als Folge der geopolitischen Belastungen bei vielen Abnehmerbranchen noch spürbar. Auch haben sich aufgrund des gesunkenen Ölpreises und dem Ende des South-Stream-Projektes die Perspektiven für die Stahlrohrproduktion in den letzten Wochen eingetrübt. Indes wird der Ölpreisverfall (in Verbindung mit der schwächeren Euro-Notierung) der deutschen Volkswirtschaft und auch den stahlverarbeitenden Branchen in den kommenden Wochen und Monaten insgesamt einen spürbaren konjunkturellen Schub verleihen.

Die Verbände von wichtigen Kundenbranchen haben daher auch positive Erwartungen für 2015 formuliert: So prognostizieren sowohl der Verband der Deutschen Automobilindustrie als auch der Verband der Deutschen Maschinen- und Anlagenbauer ein Produktionswachstum von 2 Prozent. Auch die deutsche Bauindustrie geht für das laufende Jahr von einem Umsatzplus von 2 Prozent aus. In Summe entfallen auf diese Branchen rund 75 Prozent des deutschen Stahlbedarfs. Unterstützung dürfte die Stahlnachfrage im laufenden Jahr auch vom Lagerzyklus erhalten: Im Distributionssektor wurden die Lagerbestände im zweiten Halbjahr 2014 auf ein inzwischen sehr niedriges Niveau heruntergefahren.

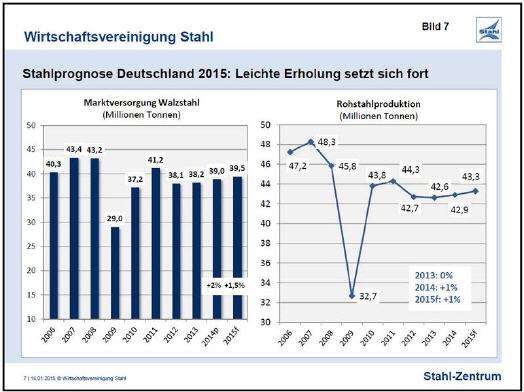

Erfahrungsgemäß führt dies insbesondere im ersten Halbjahr zu einer Gegenreaktion in Form einer Aufstockung von Lagerbeständen. In Summe wird die Stahlnachfrage in 2015 um 1 bis 2 Prozent auf 39,5 Millionen Tonnen zulegen und die Rohstahlerzeugung um 1 Prozent auf 43,3 Millionen Tonnen ausgeweitet werden.

Schwieriges Marktumfeld 2015

Der Ausblick ist bewusst konservativ formuliert. Dies spiegelt wider, dass weiterhin erhebliche Risiken bestehen und das Marktumfeld schwierig bleiben dürfte. Die Wachstumsdynamik der globalen Stahlnachfrage wird nach wie vor durch den schwachen chinesischen Markt gebremst, der im Vorjahr, erstmals seit 1995, geschrumpft ist. Aufgrund der Schwäche auf dem Immobilienmarkt und zunehmender Sättigungstendenzen dürfte im Reich der Mitte die Nachfrage 2015 allenfalls schwach zulegen. Zudem gehen – trotz der Bemühungen der Zentralregierung um Konsolidierung – weitere Stahlkapazitäten in China neu in Betrieb.

Der Kapazitätsüberhang wird sich bestenfalls auf hohem Niveau stabilisieren bzw. vermutlich sogar noch einmal erhöhen. Vor diesem Hintergrund bleiben chinesische Billigexporte auch 2015 ein zentrales Risiko für den europäischen Stahlmarkt. Ein effektives EUHandelsschutzinstrumentarium ist somit mehr denn je erforderlich. Es ist daher völlig unverständlich, dass gegenwärtig in Brüssel überlegt wird, China vorzeitig – also ohne vollständiges Vorliegen der rechtlichen Voraussetzungen – den Marktwirtschaftsstatus in Handelsklagen zu verleihen.

Damit würde die Wirksamkeit von EU-Handelsschutzmaßnahmen gegen China entscheidend geschwächt. Bereits heute verfügt die EU in Recht und Praxis über das weltweit liberalste Instrumentarium zur Abwehr unfairer Importe. Erhebliche Risiken für den europäischen Stahlmarkt gehen auch von der Entwicklung in Russland aus. Bereits im vergangenen Jahr ist der Stahlmarkt um 5 Prozent geschrumpft. Im laufenden Jahr sind weitere Rückgänge in Folge des sich dramatisch verschärfenden Wirtschaftsabschwungs zu erwarten.

Die russischen Stahlunternehmen werden daher bestrebt sein, die Exporte zu erhöhen, zumal neue Kapazitäten in Russland in Betrieb gehen und die russischen Unternehmen in Folge des Rubelverfalls erhebliche preisliche Wettbewerbsvorteile erhalten. Die russische Stahlindustrie war 2014 mit 28 Millionen Tonnen der viertgrößte Stahlexporteur weltweit. Rund ein Viertel der russischen Stahlexporte gehen in die EU. Mit Sorge verfolgt die Wirtschaftsvereinigung Stahl, dass die italienische Regierung inzwischen die Weichen für eine Verstaatlichung des Stahlwerks in Taranto gestellt hat.

Damit droht ein Rückfall in das vergangene Jahrhundert, als private Unternehmen einen vollständig verzerrten Wettbewerb gegen verstaatlichte Wettbewerber in anderen EU-Mitgliedstaaten bestehen mussten. Die Erfahrung der 1980er und 1990er Jahre lehrt, dass Subventionen vor allem zu Lasten der wettbewerbsstarken Standorte gehen. Zwischen 1975 und 1995 flossen, in Preisen von 2013, rund 100 Milliarden Euro als Subventionen an europäische Stahlunternehmen.

Die größten Empfänger waren die Unternehmen aus jenen Ländern, in denen kein oder nur ein geringer Kapazitätsabbau erfolgte. Die Europäische Kommission hat im Rahmen ihrer Initiative zur Modernisierung des europäischen Beihilferechts erst jüngst bekräftigt, dass der Stahlindustrie keine Rettungs- oder Restrukturierungsbeihilfen gewährt werden dürfen. Wir haben die Kommission gebeten, die Vorgänge in und um das Stahlwerk in Taranto mit großer Aufmerksamkeit zu verfolgen und ggf. auch einzuschreiten. Denn die Gefahr wächst, dass bestehende nicht nachhaltige industrielle Strukturen verfestigt werden.

Die Strukturkrise auf dem EU-Stahlmarkt lässt sich nur mit unternehmerischen, marktwirtschaftlichen Mechanismen lösen. Notwendig sind zusätzlich Maßnahmen zur Stärkung der Nachfrage: Seit Beginn der Krise 2008 sind die Bruttoanlageinvestitionen in der EU um 17 Prozent gesunken. Die Strukturkrise auf dem EU-Stahlmarkt ist daher vor allem auch eine Nachfrage- und Investitionskrise. Die Wirtschaftsvereinigung Stahl begrüßt daher die Investitionsoffensive der Europäischen Kommission, mit der in den kommenden drei Jahren rund 315 Mrd. Euro öffentliche und private Investitionen mobilisiert werden sollen.

Die Förderung von Projekten etwa im Bereich der Infrastruktur könnte gerade auch der schwachen europäischen Baustahlnachfrage Impulse verleihen. Entscheidend für den Erfolg des Programms ist aus unserer Sicht aber, ob es gelingt, die vielfältigen Investitions- und Innovationsblockaden zu beseitigen.

Unsichere Energie- und Klimapolitik

Risiken für die Entwicklung liegen auch in den energie- und klimapolitischen Rahmenbedingungen. Noch Anfang des vergangenen Jahres war die Stahlindustrie durch das von der EU-Kommission eröffnete Beihilfeprüfverfahren zur besonderen Ausgleichsregelung im Erneuerbare Energien-Gesetz (EEG) von massiven, letztlich existenziellen Kostenbelastungen bedroht. Ein Wegfall der Entlastungen und die von der Bundesregierung geplante Belastung der Eigenstromerzeugung mit der EEG-Umlage hätten für die Stahlindustrie zu zusätzlichen Kosten von bis zu 1,3 Milliarden Euro im Jahr geführt.

Nachdem die Kommission Ende November das Verfahren eingestellt hat, ist klar, dass dieses dramatische Szenario nicht Wirklichkeit geworden ist. Dies ist der Bundesregierung und ihrem Einsatz in Brüssel zu verdanken. Aus industriepolitischer Sicht besteht jedoch kein Anlass, sich zurückzulehnen. Zentrale Kritikpunkte am EEG – wie der Einspeisevorrang und die risikolose Festvergütung – bleiben bestehen und führen dazu, dass die milliardenschweren EEG-Kosten auch in den nächsten Jahren nicht wesentlich sinken werden. Dass die Umlage zuletzt leicht zurückgegangen ist, ändert daran nichts und ist wohl in erster Linie auf das Wetter und auf Vorjahreseffekte zurückzuführen.

Die Entlastungen für energieintensive Industrien werden daher auch in Zukunft benötigt. Gerade beim Eigenstrom gibt es leider keine Planungssicherheit. Der Bestandsschutz für Eigenstromanlagen ist lediglich für zwei Jahre festgelegt. Neue Anlagen zur Verstromung von Kuppelgasen oder Restenergien müssten sogar die volle Umlage zahlen - Investitionen in eine höhere Energieeffizienz werden auf diese Weise ausgebremst. Um dies zu verhindern, tritt die Wirtschaftsvereinigung Stahl für eine umfassende Ausnahme für Strom aus Restgasen und Restenergien sowohl bei Bestands- als auch Neuanlagen ein. 2015 wird auch die Debatte um die Reform des europäischen Emissionsrechtehandels erheblich an Fahrt gewinnen.

Gegenwärtig verhandeln das Europäische Parlament und die Mitgliedstaaten die Einführung einer sogenannten „Marktstabilisierungsreserve“. CO2-Zertifikate sollen aus dem Umlauf und dieser Reserve zugeführt werden, um eine Reduzierung der Emissionsrechte zu erreichen und somit den CO2-Preis in die Höhe zu treiben. Während die Kommission diesen Mechanismus für die Zeit nach 2020 vorschlägt, tritt die Bundesregierung für eine Einführung bereits ab 2017 ein. Dadurch würde sich der Zertifikatspreis schon in wenigen Jahren erheblich erhöhen. Die Stahlindustrie wäre hiervon besonders betroffen. Es ist zu begrüßen, dass sich der Europäische Rat im Oktober für den Grundsatz ausgesprochen hat, dass den 10 Prozent effizientesten Anlagen keine Zusatzkosten auferlegt werden.

Die Bundesregierung sollte sich auf dieser Basis konsequent weiter für eine entsprechende, nachhaltige Neujustierung des Emissionshandels einsetzen, die es der Stahlindustrie und anderen im internationalen Wettbewerb stehenden Industrien ermöglicht, weiter in Deutschland zu produzieren. Denn heute gelten für die Stahlindustrie beim Emissionshandel technisch nicht erreichbare Richtwerte (Benchmarks). Die prozessbedingten CO2-Emissionen der Stahlproduktion in Deutschland sind nicht reduzierbar.

Ein sogenannter Korrekturfaktor führt zu einer weiteren, kontinuierlichen Verknappung der Zertifikate, bis 2030 auf mehr als minus 40 Prozent. Die im Prinzip kostenfreie Zuteilung wird also durch Benchmarks und Korrekturfaktor gekürzt und deckt somit einen immer geringeren Teil der Emissionen ab. Bei steigenden Zertifikatspreisen würde dies für die Stahlindustrie in Deutschland zu Zertifikats- und CO2-bedingten Zusatzstromkosten von mehr als 1 Milliarde Euro im Jahr 2030 führen. Dies entspricht den jährlichen Investitionen der Stahlindustrie in Deutschland und läge nicht weit von den Mehrkosten, die bei einem Wegfall der EEG-Entlastung angefallen wären.

In diesem Szenario kann sich die Stahlindustrie auf Dauer im internationalen Wettbewerb nicht gegenüber Ländern ohne Emissionshandel behaupten. Die Zertifikate aus der Wirtschaftskrise werden bis 2017 verbraucht sein. Anschließend droht eine massive Verknappung der Zertifikate. Eine vorzeitige Einführung der Marktstabilisierungsreserve würde den Zertifikatspreis schneller in die Höhe treiben, als ein reformierter Schutz vor Produktionsverlagerungen (Carbon Leakage) greifen würde.

Aus diesem Grund ist eine vorzeitige Einführung der Marktstabilisierungsreserve schon 2017 abzulehnen. In jedem Fall muss ein Beschluss zur Marktstabilisierungsreserve unmittelbar mit der Überarbeitung der Carbon Leakage-Vorkehrungen verbunden werden. Die Stahlindustrie braucht also realistische Benchmarks und keine zusätzliche Verknappung durch den Korrekturfaktor.

Zusammenfassung

2015 setzt sich die leichte Erholung des deutschen Stahlmarktes fort. Die Stahlnachfrage steigt an, gestützt durch eine positive Entwicklung von wichtigen Kundenbranchen und der Lagersituation. Die Rohstahlerzeugung wird voraussichtlich um 1 Prozent auf 43,3 Millionen Tonnen ausgeweitet. Ein zentrales Risiko bleiben die chinesischen Exporte. Die Wirtschaftskrise in Russland ist eine Bedrohung für den europäischen Stahlmarkt. Die Nachfrage- und Investitionskrise in der EU ist nach wie vor auch für den Stahlmarkt ein ungelöstes Problem.

Während beim Beihilfeverfahren gegen die EEG-Entlastungen das Schlimmste verhindert werden konnte, drohen weiterhin Belastungen bei der industriellen Eigenstromerzeugung. Massive Zusatzkosten drohen vor allem auch durch die Verteuerung des Emissionshandels. Ein Beschluss zur Marktstabilisierungsreserve muss daher dringend mit der Überarbeitung der Carbon Leakage-Vorkehrungen verbunden werden.

Mehr Informationen zur Wirtschaftsver. Stahl:

|

Wirtschaftsvereinigung Stahl |

|

Sohnstraße 65 |

|

40237 Düsseldorf |

|

Tel.: 02 11-67 07-0 |

|

Fax: 02 11-67 07-310 |

|

E-Mail: info@stahl-online.de |

|

www.stahl-online.de |

War dieser Artikel für Sie hilfreich?

|

|

|

|

|

Bitte bewerten Sie diese Seite durch Klick auf die Symbole.

Zugriffe heute: 2 - gesamt: 3826.