Nettorechner selbst erstellen

Via Excel alle Lohnabzüge berechnen

Der Nettolohn eines Arbeitnehmers ist relativ einfach zu berechnen, wenn auf die offiziellen Steuertabellen zurückgegriffen wird. Da sich hinsichtlich der Sozialabgaben Arbeitgeber und Arbeitnehmer die Kosten teilen, bleibt die Abgabenlast für Arbeitnehmer erträglich. Mit Kenntnis der Zusammenhänge kann jedermann eine entsprechende Nettolohnrechentabelle erstellen, womit die Nutzung entsprechender Online-Portale überflüssig wird. Das hat den Vorteil, dass man nicht auf Online-Tools zurückgreifen muss, die erstaunlich oft falsch rechnen.

Tabellenkalkulationsprogramme sind wahre Tausendsassas. Mit ihnen ist es mühelos möglich, Rechenblätter zu erstellen, die im Handumdrehen komplizierte Aufgaben zu lösen. Eigentlich wäre dies auch im Fall der Berechnung des Nettolohns der Fall, wenn es eine einheitliche Prozentzahl gäbe, nach der die fällige Lohnsteuer berechnet wird.

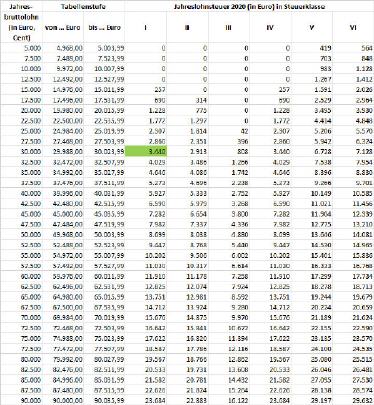

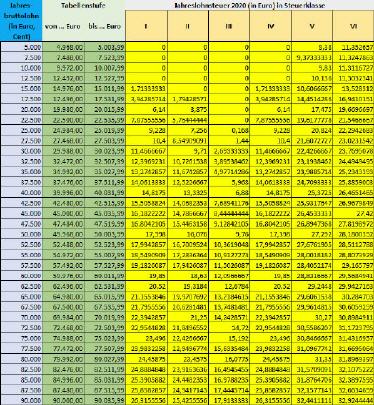

Doch dies ist nicht der Fall, da die Abgabenlast mit steigendem Einkommen ebenfalls ansteigt, zudem die Lohnsteuerklassen den Vorgang zusätzlich verkomplizieren. Wird eine Lohnsteuertabelle zur Hand genommen, so kann dieser direkt der zu zahlende Jahreslohnsteuerbetrag entnommen werden, ohne einen Taschenrechner oder ein Tabellenkalkulationsprogramm zu bemühen.

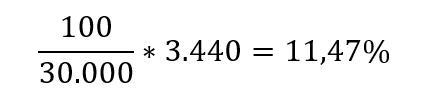

So liegt beispielsweise die Lohnsteuer für einen Jahreslohn von 30.000 Euro bei Anwendung der Lohnsteuerklasse 1 laut der für das Jahr 2020 gültigen Steuertabelle bei 3.440 Euro.

Wer seine monatlichen Lohnsteuerabzüge wissen will, muss den ausgewiesenen Wert durch 12 dividieren, was in vielen Fällen doch wieder die Hilfe eines Taschenrechners nötig macht. Das Ergebnis wären 286,67 Euro Lohnsteuer pro Monat.

Um derartige Berechnungen per Tabellenkalkulationsprogramm automatisch durchzuführen, muss die vorliegende Lohnsteuerjahrestabelle in ein entsprechendes Programm, wie etwa Excel, eingearbeitet werden. Dazu wird zweckmäßigerweise eine online-Seite aufgerufen, in der diese Tabelle angeboten wird. Diese wird komplett markiert, mit CTRL-C kopiert und mit CTRL-V in das Tabellenblatt eingefügt.

Danach wird zweckmäßigerweise eine Kopie der Tabellenseite angefertigt, damit bei den nun folgenden Schritten das Original nicht verändert wird. Es geht nun darum, die in der Tabelle stehenden Werte in Prozent-Werte umzurechnen, um diese für Berechnungen hinsichtlich der geschuldeten Lohnsteuer zu verwenden.

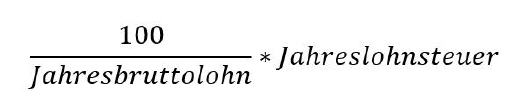

Dazu ist folgende Formel nötig:

Wie erwähnt, liegt bei einem Jahreslohn von 30.000 Euro und unter Berücksichtigung der Lohnsteuerklasse 1 die Jahreslohnsteuer bei 3.440 Euro. Werden diese Werte in die Formel eingegeben, ergibt sich folgendes Bild:

Mit dem so ermittelten Wert könnte nun die Jahreslohnsteuer ohne Nutzung einer Lohnsteuertabelle direkt berechnet werden. Da es in einem Unternehmen unterschiedlich entlohnt Beschäftigte gibt, macht es Sinn, die komplette Lohnsteuertabelle wie im eben geschilderten Beispiel umzuarbeiten, um unmittelbar den Lohnsteuer-Prozentwert für einen bestimmten Lohn ermitteln zu können.

Dies sieht dann so aus:

Die Kenntnis des Lohnsteuer-Prozentwerts ist erst die halbe Miete, den Nettolohn korrekt zu berechnen. Dazu müssen noch weitere Prozentsätze berücksichtigt werden. Diese lauten für das Jahr 2020:

5,5% Solidaritätszuschlag

8,0% Kirchensteuer

18,60% Rentenversicherung

14,60% Krankenversicherung

0,9% Zusatzbeitrag Krankenversicherung (je nach Krankenkasse unterschiedlich)

3,05% Pflegeversicherung

2,40% Arbeitslosenversicherung

Zur korrekten Berechnung ist zudem wichtig zu wissen, dass sich folgende Sozialabgaben der Arbeitnehmer sowie der Arbeitgeber teilen:

- Rentenversicherung

- Krankenversicherung

- Pflegeversicherung

- Arbeitslosenversicherung

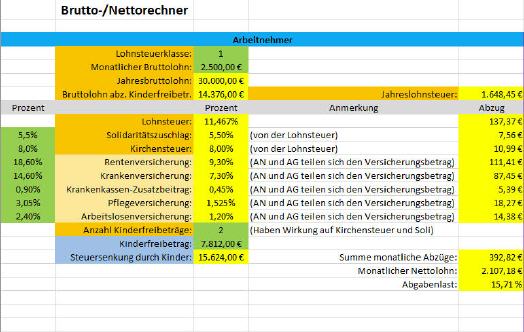

Sind Kinder vorhanden, so werden auch diese berücksichtigt und zwar mit einem Betrag von 7.812 Euro für jedes Kind. Die Anzahl der Kinderfreibeträge ist demnach der Multiplikator, mit der die Zahl 7.812 multipliziert wird. Das Ergebnis ist der Freibetrag, der vom Jahresbruttolohn abgezogen wird. Der verbleibende Betrag bildet die Rechenbasis zur Ermittlung der Lohnsteuer beziehungsweise der Sozialabgaben.

Beispiel:

Jahresbruttolohn = 30.000 Euro

Anzahl Kinderfreibeträge = 2

Kinderfreibetrag = 2 x 7.812 = 15.624 Euro

Verbleibender Bruttolohn = 30.000-15.624 = 14.376 Euro

Auf dieser Grundlage können nun die Lohnsteuer und alle weiteren Abgaben berechnet werden. Wichtig ist zu erwähnen, dass seit 2019 ein Krankenkassen-Zusatzbeitrag zu entrichten ist, den sich Arbeitnehmer und Arbeitgeber ebenfalls teilen.

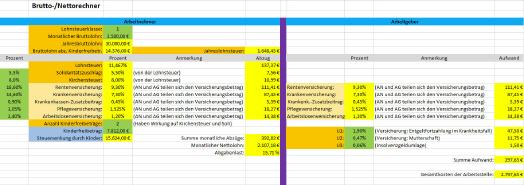

Lohnsteuer: 11,467 % von 14.376 Euro = 1648,44 Euro / 12 = 137,37 Euro

Soli: 5,5 % von 14.376 Euro = 90,72 Euro / 12 = 7,56 Euro

Kirchensteuer: 8,0 % von 14.376 Euro = 131,88 Euro / 12 = 10,99 Euro

Rentenvers. 9,3 % von 14. 376 Euro = 1336,92 / 12 = 111,41 Euro

Krankenvers. 7,3 % von 14. 376 Euro = 1049,40 / 12 = 87,45 Euro

Krankenv. Zusatz 0,45 % von 14.376 Euro = 64,68 / 12 = 5,39 Euro

Pflegevers. 1,525 % von 14. 376 Euro = 219,24 / 12 = 18,27 Euro

Arbeitslosenvers. 1,2 % von 14. 376 Euro = 172,56 / 12 = 14,38 Euro

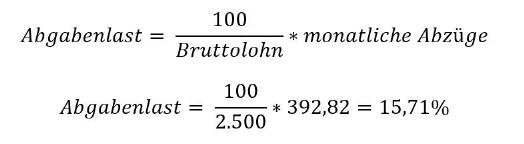

Die Summe der monatlichen Abzüge beträgt demnach 392,82 Euro, wenn zwei Kinder zu berücksichtigen sind. Der monatliche Nettolohn beträgt daher: 2.500 Euro – 392,82 = 2.107,18 Euro.

Die Abgabenlast errechnet sich wie folgt:

Mit einem Tabellenkalkulationsprogramm kann die Abgabelast perfekt berechnet werden:

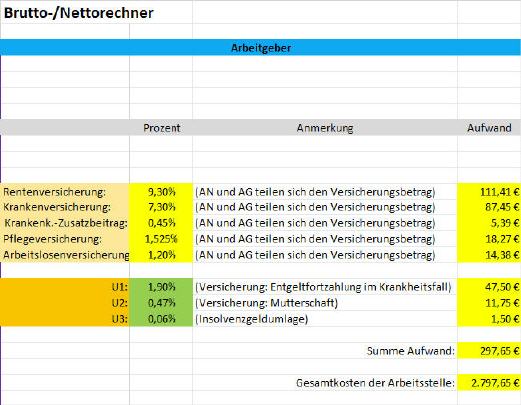

Arbeitgeberbelastung:

Neben den anteiligen Sozialversicherungskosten muss der Arbeitgeber noch die Umlagen U1, U2 und U3 schultern. Diese haben folgende Bedeutung:

U1 = Versicherung für die Entgeltfortzahlung im Krankheitsfall des Arbeitnehmers

U2 = Versicherung für den Fall der Mutterschaft

U3 = Insolvenzgeldumlage

Alle drei Umlagen sind zur Absicherung des Arbeitgebers gedacht. Die Beiträge dafür muss er alleine aufbringen und werden vom Bruttolohn des Beschäftigten berechnet. Dabei werden jedoch keine Kinderfreibeträge berücksichtigt. Verdient der Beschäftigte Brutto 30.000 Euro im Jahr, so ergeben sich unter Zugrundelegung beispielhafter Prozentbeträge folgende Beträge:

U1: 1,9 % von 30.000 Euro = 570 Euro / 12 = 47,50 Euro pro Monat

U2: 0,47 % von 30.000 Euro = 141 Euro / 12 = 11,75 Euro pro Monat

U3: 0,06 % von 30.000 Euro = 18 Euro / 12 = 1,50 Euro pro Monat

Unter Einbezug der Umlagen U1 bis U3, der Sozialabgaben sowie des Monatsbruttolohns ergibt sich für den Arbeitgeber eine Gesamtbelastung von 2.797,65 Euro.

Auch für den Arbeitgeber macht es ebenfalls Sinn, ein Tabellenkalkulationsprogramm zur Berechnung der Gesamtbelastung einer Arbeitsstelle zu bemühen:

Zur besseren Übersicht bietet es sich an, beide Tabellenblätter zu einem Gesamttabellenblatt zu vereinigen.

War dieser Artikel für Sie hilfreich?

|

|

|

|

|

Bitte bewerten Sie diese Seite durch Klick auf die Symbole.

Zugriffe heute: 11 - gesamt: 16296.