Angebotskalkulation leicht gemacht

Zuschlagsätze korrekt ermitteln

Wer Produkte mit Gewinn verkaufen möchte, darf diese nicht unter den Selbstkosten anbieten. Wer nur darauf aus ist ein Geschäft zu machen, ohne seine Gewinnschwelle zu kennen, kann böse Verluste einfahren. Eine Angebotskalkulation mit spitzer Feder ist daher Pflicht, sollen Unternehmen gedeihen und wachsen.

Um ein Angebot für ein gewinnbringendes Geschäft abzugeben, müssen vorher Zuschlagsätze korrekt berechnet werden, damit die eigenen Produkte nicht mit Verlust verkauft werden. Allerdings ist zu beachten, dass Zuschlagsätze nur Hilfsmittel sind, fehlende Daten hilfsweise zu ersetzen. Ist beispielsweise exakt bekannt, wie hoch die Materialkosten zur Anfertigung des Produkts waren, so sind diese Werte heranzuziehen, ansonsten muss mit dem Materialzuschlagsatz gerechnet werden.

Zu den Zuschlagsätzen zählen:

- der Materialzuschlagsatz MZ

- der Fertigungszuschlagsatz FZ

- der Verwaltungszuschlagsatz VZ

- der Vertriebszuschlagsatz VTZ

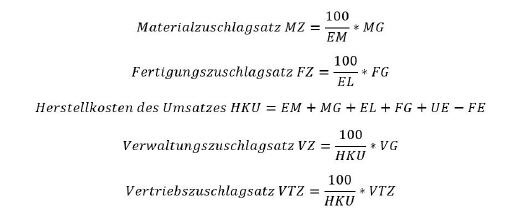

Um diese Zuschlagsätze berechnen zu können, müssen im Betriebsabrechnungsbogen (BAB) folgende Daten ermittelt werden:

- die Materialgemeinkosten MG

- die Fertigungsgemeinkosten FG

- die Verwaltungsgemeinkosten VG

- die Vertriebsgemeinkosten VTG

- die Salden aus fertigen und unfertigen Erzeugnissen UE und FE

- die Einzelkosten des Fertigungsmaterials EM

- die Einzelkosten der Fertigungslöhne EL

Die Formeln zur Berechnung der Zuschlagsätze lauten wie folgt:

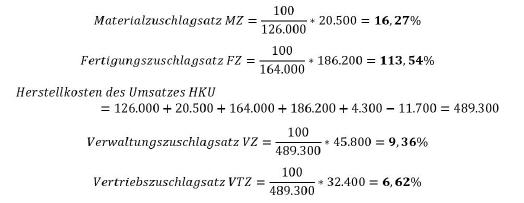

Angenommen, es gelten folgende Werte:

Materialgemeinkosten MG: 20.500 Euro

Fertigungsgemeinkosten FG: 186.200 Euro

Verwaltungsgemeinkosten VG: 45.800 Euro

Vertriebsgemeinkosten VTG: 32.400 Euro

Unfertige Erzeugnisse Anfangsbestand: 26.100 Euro

Unfertige Erzeugnisse Endbestand: 37.800 Euro

Fertige Erzeugnisse Anfangsbestand: 16.950 Euro

Fertige Erzeugnisse Endbestand: 12.650 Euro

Einzelkosten des Fertigungsmaterials EM: 126.000 Euro

Einzelkosten der Fertigungslöhne EL: 164.000 Euro

Die Zuschlagsätze ergeben sich dann wie folgt:

Sobald die Zuschlagsätze bekannt sind, kann eine Angebotskalkulation durchgeführt werden. Hier sind jedoch noch weitere Zuschlagsätze nötig, damit alle Kosten erfasst werden, die für die korrekte Berechnung des Verkaufspreises nötig sind.

Diese sind:

- die Gewinnmarge

- die Vertreterprovision

- das Kundenskonto

- der Kundenrabatt

Angenommen, die Gewinnmarge soll 14 Prozent betragen, die Vertreterprovision 2 Prozent, das Kundenskonto 3 Prozent und der Kundenrabatt 10 Prozent. Für das Fertigungsmaterial wurden 126.000 Euro aufgewendet, die Materialgemeinkosten betrugen 20.500 Euro, die Fertigungslöhne 116.100 Euro, die Fertigungsgemeinkosten 186.200 Euro und die Sondereinzelkosten 870 Euro, so beträgt der Nettoverkaufspreis 695.369,69 Euro.

Die Angebotskalkulation lautet wie folgt:

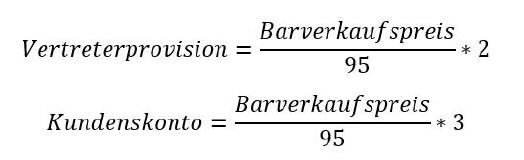

Damit die Berechnung korrekt erfolgt, ist zu beachten, dass die Berechnung der Vertreterprovision sowie des Kundenskontos von der Gesamtsumme der beiden Provisionen berechnet wird, die in diesem Beispiel 5 Prozent beträgt. Der Barverkaufspreis wird demnach als 95 Prozent angenommen!

Die Provisionen berechnen sich daher wie folgt:

Die gleiche Überlegung ist beim Kundenrabatt anzustellen. Hier wird der Zielverkaufspreis mit 90 Prozent angenommen, um über den Kundenrabatt zum Nettoverkaufspreis zu kommen.

Die Berechnung lautet wie folgt:

Durch diese Rechenweise wird erreicht, dass vom Nettoverkaufspreis aus durch Abzug der Rabatte der Ziel- beziehungsweise Barverkaufspreis berechnet werden kann. Der Barverkaufspreis ist derjenige Preis, der anzustreben ist, damit alle Kosten gedeckt sind und der angepeilte Gewinn erreicht wird.

Download:

Eine Excel-Tabelle zur Angebotskalkulation können Sie hier herunterladen [18 KB] .

War dieser Artikel für Sie hilfreich?

|

|

|

|

|

Bitte bewerten Sie diese Seite durch Klick auf die Symbole.

Zugriffe heute: 10 - gesamt: 23153.