Via ABC-Analyse zur Kostensenkung

Der Weg zu optimalen Lagerkosten

Ob im Büro, in der Werkstatt oder in der Industrie – sind Cent-Artikel nicht sofort verfügbar wenn sie benötigt werden, ist der Ärger groß und die Kosten hoch, wenn ein Extra-Beschaffungsvorgang angestoßen werden muss. Um stets genug C-Teile auf Lager zu haben, sollte daher die ABC-Analyse durchgeführt werden, die für ein jederzeit gut gefülltes Lager sorgt, ohne unnötig viel Kapital zu binden.

Lagerkosten sind so weit wie möglich zu minimieren, wollen Unternehmen nicht unnötig Kapital binden. Die Beschaffung sehr teurer, selten benötigter Produkte in zu großer Zahl ist daher zu unterlassen. Auf der anderen Seite ist es unbedingt zu vermeiden, täglich benötigte Artikel in zu kleiner Stückzahl zu bestellen. Das häufige Nachbestellen dieser Materialien ist ungünstig, da die Beschaffungs- und Transportkosten unnötig hoch ausfallen. Ganz zu schweigen von der Gefahr einer stockenden oder gar stehenden Produktion im Fall von Lieferproblemen des Zulieferers. In diesem Fall wird es dann richtig teuer, da nun auch noch die Kosten für eine stillstehende Produktion anfallen.

Um diesen Problemen aus dem Weg zu gehen, ist die ABC-Analyse anzuwenden. Damit wird es möglich, die eingelagerten beziehungsweise für die Produktion benötigten Waren zu klassifizieren, um auf der Grundlage dieser Analyse eine gezielte Beschaffungsstrategie festzulegen. Die ABC-Analyse identifiziert diejenigen Güter, die einen besonders hohen Bestellwert besitzen, ihre Beschaffung daher exakt geplant werden muss.

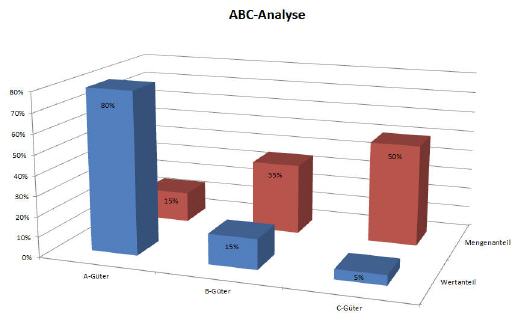

Das entscheidende Einteilungskriterium für eine ABC-Analyse ist das Mengen-Wert-Verhältnis der Materialien beziehungsweise Produkte. Zu den A-Gütern zählen diejenigen Güter, die rund 10 bis 15 Prozent des Gesamtverbrauchs und zudem rund 80 Prozent Anteil am Gesamtwert einer Abrechnungsperiode ausmachen. B-Güter stellen rund 20 bis 35 Prozent des Verbrauchs und rund 15 Prozent Anteil am Gesamtwert. C-Güter hingegen haben mit einem Mengenanteil von rund 50 bis 70 Prozent den kleinsten Anteil von rund fünf bis zehn Prozent an den Gesamtkosten.

Wichtig:

Der Wert- beziehungsweise Mengenanteil von Gütern entscheidet über ihre Klassifikation.

Durchführung einer ABC-Analyse:

Soll eine ABC-Analyse durchgeführt werden, so ist zunächst der Gesamtverbrauch jeder Materialart pro Periode beziehungsweise Jahr zu berechnen. Die Formel dazu lautet:

Beispiel

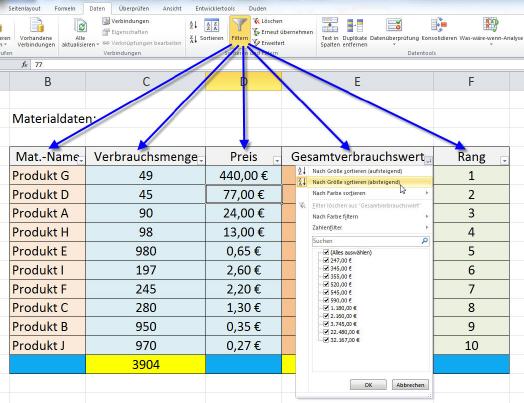

Die einzelnen Werte des Gesamtverbrauchs müssen nun sortiert werden. Dasjenige Produkt mit dem höchsten Gesamtverbrauchswert erhält die Rangnummer 1. Danach folgt dasjenige Produkt mit dem nächstniedrigeren Wert und so weiter.

Danach werden die Produkte in absteigender Reihenfolge ihres Gesamtverbrauchswerts sortiert. Dazu wird beispielsweise in Excel von Microsoft praktischerweise ein Filter auf alle zu sortierenden Spalten gesetzt. Die daraufhin erscheinenden Symbole sind anklickbar, woraufhin im Fall der Tabelle für den Gesamtverbrauch eine Liste erscheint, in der eine Sortierung nach absteigender Größe vorgenommen werden kann.

Das Ergebnis:

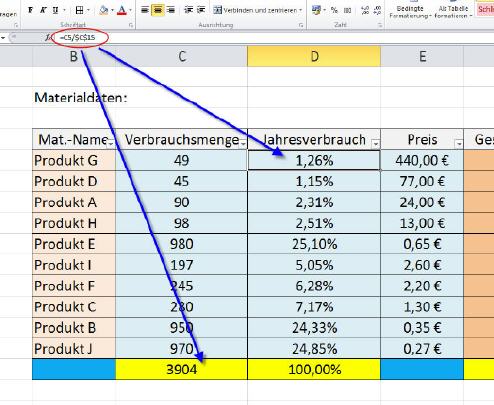

Nun gilt es, die prozentualen Anteile an der Gesamtzahl aller verbrauchten Produkte zu berechnen. Die Formel dazu lautet:

Das Ergebnis:

Zu diesem Zweck ist die Excel-Liste durch Einfügen einer Spalte zu erweitern, um den entsprechenden Jahresverbrauch der einzelnen Produkte ausweisen zu können. Wurden die Werte korrekt berechnet, so muss sich als Summe ein Wert von 100 Prozent ergeben.

Hinweise: Die Formel muss nur einmal in die oberste Zelle eingebaut werden. Excel kann bei gedrückter Maustaste die anderen Werte automatisch berechnen. Damit dies klappt, ist der Verweis auf die Gesamtsumme der Verbrauchsmenge mit dem Zeichen ›$‹ zu fixieren.

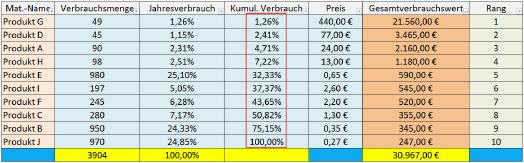

Anschließend ist der kumulierte Mengenverbrauch in Prozent zu ermitteln. Dies bedeutet, dass die einzelnen Jahresverbrauchswerte aufzuaddieren sind. Dazu muss erneut eine Spalte in die Excel-Tabelle eingefügt werden. Das Ergebnis präsentiert sich wie folgt:

Danach müssen die prozentualen Anteile am Gesamtverbrauchswert aller Materialien berechnet werden. Die Formel dazu lautet:

Das Ergebnis:

Anschließend gilt es, die prozentualen Anteile am Gesamtverbrauchswert aller Produkte durch Kumulation zu ermitteln. Das Ergebnis lautet:

Nun kann eine Einteilung der Produkte vorgenommen werden. Wie erwähnt, zählen zu den A-Gütern diejenigen Güter, die rund 10 bis 15 Prozent des Gesamtverbrauchs und zudem rund 80 Prozent Anteil am Gesamtwert einer Abrechnungsperiode ausmachen. B-Güter stellen rund 20 bis 35 Prozent des Verbrauchs und rund 15 Prozent Anteil am Gesamtwert. C-Güter hingegen haben mit einem Mengenanteil von rund 50 bis 70 Prozent den kleinsten Anteil von rund fünf bis zehn Prozent an den Gesamtkosten.

Dies sind allerdings nur grobe Richtwerte, die im Einzelfall nicht immer zutreffen. Die Abgrenzung der A-, B- und C-Güter kann von Branche zu Branche und sogar von Unternehmen zu Unternehmen völlig unterschiedlich sein. Daher ist stets eine eigene Einteilung für die Klassifizierung der Güter vorzunehmen.

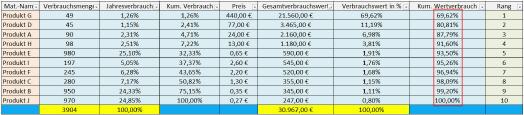

Das Ergebnis der für ein Musterunternehmen angepassten Einteilung sieht wie folgt aus:

Die XYZ-Analyse:

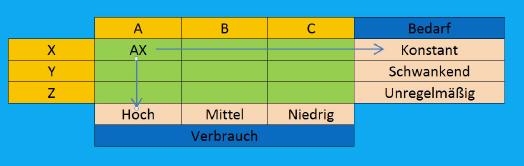

Um die Beschaffung zu optimieren, kann die ABC-Analyse zusätzlich mit der XYZ-Analyse kombiniert werden. Dazu muss man wissen, dass die XYZ-Analyse die Güter nicht nach ihrem wertmäßigen Verbrauch unterteilt, sondern nach dem voraussichtlichen Bedarf beziehungsweise dem Bedarf in einer Periode beziehungsweise in einem Jahr.

Es geht bei der XYZ-Analyse darum, die Beschaffungsart für die jeweiligen Güter zu bestimmen. Als X-Güter werden diejenigen klassifiziert, deren Beschaffung dank einer hohen Prognosesicherheit des Bedarfs problemlos zu planen ist. Hier bietet sich eine fertigungssynchrone Beschaffung an, was als Just-in-time bekannt ist. Die Vorratshaltung ist hingegen für Y-Güter vorteilhaft, während die fallweise Beschaffung für Z-Güter zweckmäßig ist.

Wird die ABC-Analyse mit der XYZ-Analyse kombiniert, so ermöglicht diese ein optimales Vorgehen bei der Beschaffung und Lagerhaltung.

Ist ein Gut hoch im Verbrauch und seine Bedarfsmenge konstant, so hat man es mit einem AX-Gut zu tun, des Bedarf Just-in-time geplant werden kann. AY-Materialien können beispielsweise mit Fortschrittszahlen und BX-Materialien beispielsweise mit dem Kanban oder dem Bestellpunktverfahren disponiert werden.

Wichtiger Hinweis:

Für Unternehmen, die eine Just in time-Strategie verfolgen, ist die Einteilung der Teile in die Gruppen A, B und C nicht die richtige Grundlage, da in diesem Fall der absolute Preis pro Teil sowie die Dauer der Wiederbeschaffung in Wochen berücksichtigt werden müssen. Dies bedeutet, dass beispielsweise B- oder C-Teile mit langen Lieferzeiten zu A-Teilen werden. Echte C-Teile sind ausschließlich Teile, die preiswert sind und kurze Wiederbeschaffungszeiten aufweisen. Unter diesem Ansatz sind B-Teile nur mehr die Ausnahme, wenn überhaupt noch welche so klassifiziert werden. In der Regel werden diese zu A oder C-Teilen.

Download

War dieser Artikel für Sie hilfreich?

|

|

|

|

|

Bitte bewerten Sie diese Seite durch Klick auf die Symbole.

Zugriffe heute: 4 - gesamt: 17573.