Maschinenstundensatz korrekt ermittelt

Zuschlagsätze für die Gemeinkosten kein Geheimnis

Fertigungsgemeinkosten werden in der Regel in Beziehung zu den Fertigungslöhnen gesetzt. Bei einer modernen Produktion wird die Arbeitskraft jedoch zunehmend durch Maschinen ersetzt, weshalb geringen Lohneinzelkosten hohe Maschinengemeinkosten gegenüberstehen. Aus diesem Grund ist es ratsam, die Maschinenstundensätze der eingesetzten Maschinen in der Kalkulation zu ermitteln, um eine höhere Genauigkeit bei der Verteilung der Gemeinkosten zu erreichen.

Die Einrichtung eines Maschinenplatzes als Kostenstelle ist der fortschreitenden Mechanisierung und Automatisierung geschuldet. Bei diesem Prozess nehmen die Fertigungsgemeinkosten zu und der Anteil der Fertigungslöhne an den Fertigungskosten geht zurück. Daher sind Fertigungslöhne als Zuschlagsgrundlage für den Fertigungsgemeinkostenzuschlag umso ungeeigneter je weniger Anteil sie an den Fertigungsgemeinkosten haben.

Aus diesem Grund geht man dazu über, kostenintensive Maschinen als Fertigungshauptstelle anzusehen und die für sie anfallenden Fertigungsgemeinkosten genau zu erfassen. Am Ende dieses Prozesse steht der Maschinenstundensatz als Kalkulationsgrundlage für Angebote und die Rechnungsstellung.

Die Maschinenstundensatzrechnung stellt eine Erweiterung der Zuschlagskalkulation dar. Die Fertigungsgemeinkosten werden bei diesem Rechenverfahren in maschinenabhängige und maschinenunabhängige Kosten aufgeteilt, da nicht alle für den Maschinenplatz ermittelten Gemeinkosten durch den Maschineneinsatz verursacht werden. Dabei werden für die maschinenabhängigen Fertigungsgemeinkosten als Zuschlagsgrundlage die Maschinenlaufstunden und für die Restgemeinkosten die Fertigungslöhne herangezogen.

Dabei ist es wichtig, die durch den Maschineneinsatz jeweils anfallende Fertigunsgemeinkosten so umfassend wie möglich zu ermitteln. Absolut zweckmäßig ist eine Unterteilung in fixe und variable Fertigungsgemeinkosten, um den Maschinenstundensatz problemlos an veränderte Beschäftigungsgrade anpassen zu können.

Zu den maschinenabhängigen Fertigungsgemeinkosten gehören Betriebsstoffe, die Abschreibung, Platzkosten, Zinsen und die Maschinenlaufstunden. Die Restgemeinkosten setzen sich aus den Gehältern, dem Arbeitgeberanteil für die Sozialversicherung, der kalkulatorischen Abschreibung, den Bürokosten, den Kosten für Werbung, den betrieblichen Steuern und dem Unternehmerlohn zusammen.

Der Einsatz von Maschinen wird in der Regel so geplant, dass die Zahl der Ruhestunden minimal ist. Von der maximal zur Verfügung stehenden Zeit sind diejenigen Zeiten abzuziehen, in denen die Maschine stillsteht. Dazu zählen Wartungs- und Reparaturzeiten, Umrüst- und Einrichtezeiten sowie die Zeiten, in denen die Maschine nicht bedient wird, da das Personal in Urlaub oder erkrankt ist. Das Ergebnis dieser Überlegungen ist die sogenannte Normalbeschäftigung, die etwa durch Überstunden oder Kurzarbeit erneut positiv oder negativ beeinflusst wird.

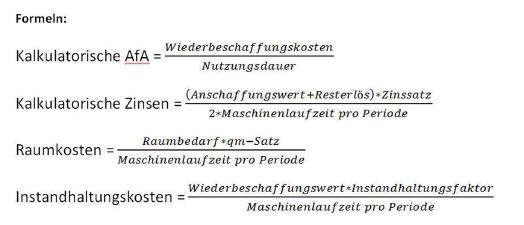

Formeln:

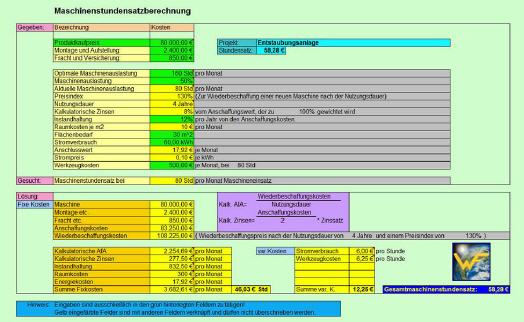

Grunddaten für Berechnungsbeispiel

| Gegeben: | Kaufpreis des Produkts: | 80.000,-€ |

| Montage + Aufstellung: | 2.400,-€ | |

| Fracht+Versicherung: | 850,-€ | |

| Anschaffungskosten: | 83.250,-€ | |

| Optimale Produktauslastung: | 200 Std. pro Monat | |

| Tatsächliche Produktauslastung: | 180 Std. pro Monat | |

| Preisindex: | 130 Prozent | |

| Nutzungsdauer: | vier Jahre | |

| Kalkulatorische Zinsen: | acht Prozent | |

| Instandhaltung: | 12 Prozent pro Jahr von den Anschaffungskosten | |

| Raumkosten pro qm und Jahr | 10 € | |

| Flächenbedarf: | 30 qm | |

| Stromverbrauch: | 60 kWh | |

| Anschlusswert: | 18€ pro Monat | |

| Strompreis: | 0,1 je kWh | |

| Werkzeugkosten: | 500 € pro Monat | |

| Gesucht: | Maschinenstundensatz |

Lösung

| Fixkosten | Anschaffungskosten: | 83.250,-€ |

| Wiederbeschaffungskosten: | 108.225,-€ | |

| Kalkulatorische Afa: | 2254,69.-€/Monat | |

| Kalkulatorische Zinsen: | 277,50€/Monat | |

| Instandhaltung: | 832,50€/Monat | |

| Raumkosten: | 300,-€/Monat | |

| Energiekosten: | 17,92€/Monat | |

| Summe der Fixkosten: | 3.682,61€/Monat (46,03€/Std.) | |

| Variable Kosten: | Stromverbrauch: | 6,-€/Stunde |

| Werkzeugkosten: | 6,25€/Stunde | |

| Summe variable Kosten: | 12,25€/Stunde | |

| Stundensatz: | 46,03+12,25=58,28€/Std. |

Download

Eine Excel-Tabelle zum Berechnen des Maschinenstundensatzes können Sie hier herunterladen [91 KB] .

War dieser Artikel für Sie hilfreich?

|

|

|

|

|

Bitte bewerten Sie diese Seite durch Klick auf die Symbole.

Zugriffe heute: 10 - gesamt: 41069.